有不同种类的机器学习算法,包括单变量和多变量,可用于时间序列预测:例如 ARIMA、VAR 或 AR。

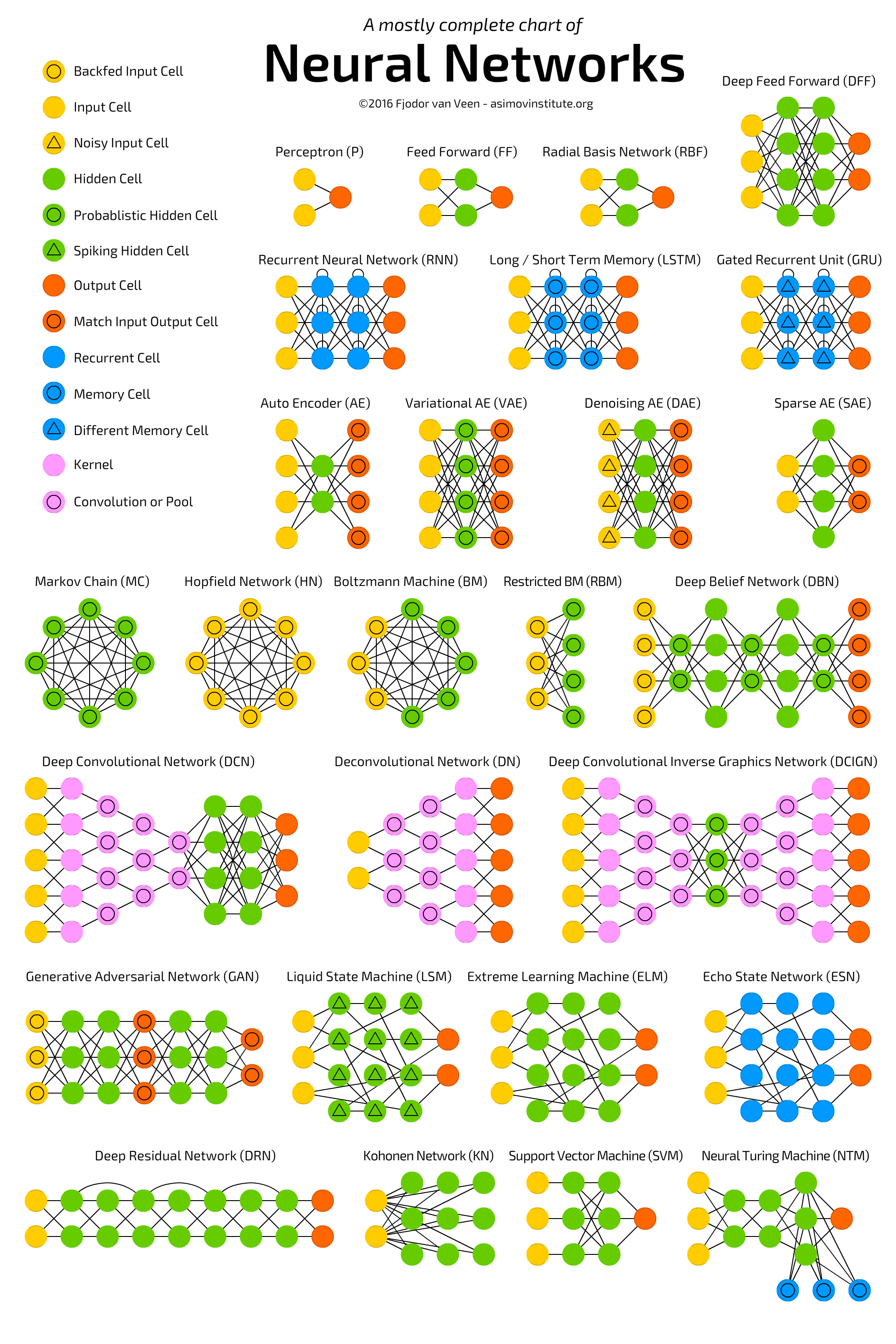

为什么使用基于神经网络的算法(如 ANN 和 RNN)进行多步时间序列预测更难(与 ARIMA 等经典模型相比)获得良好结果?

有不同种类的机器学习算法,包括单变量和多变量,可用于时间序列预测:例如 ARIMA、VAR 或 AR。

为什么使用基于神经网络的算法(如 ANN 和 RNN)进行多步时间序列预测更难(与 ARIMA 等经典模型相比)获得良好结果?

ANN 和 RNN 可用于在许多不同领域创建一些出色的模型,包括时间序列预测。然而,在所有这些领域中,它们都受到超参数优化问题的困扰。因为神经网络非常灵活,所以一开始并不清楚哪种神经元排列对解决给定问题最有效。也不清楚网络应该以多快的速度从新信号中学习,在网络的不同层中使用什么样的激活函数,以及几种可能的正则化方法中的哪一种可能是最好的。做出这些决定需要多年的实践和经验,或者大量的试验和错误(或者,可能两者兼而有之!)。

相比之下,像 ARMA 这样的基于回归的方法通常只有几个简单的超参数,每个超参数都有清晰、直观的含义。这意味着未经培训的从业者可能会获得与使用 ARMA 的受过培训的从业者的结果接近的 ARMA 结果。

本质上:神经网络很脆弱,对超参数的选择很敏感,而回归通常不是。

鉴于与更经典的预测模型相比,ML 模型的(通常)更高的架构复杂性,ML 模型可能还需要更多数据,否则它们可能会过度拟合训练数据集。

此外,使用随机梯度下降(即一次一个示例)的神经网络的在线学习(或训练)也可能在数值上不稳定且统计效率低下(因此收敛可能很慢)。有关更多详细信息和解决方案 (AI-SGD),请参阅随机梯度下降中的稳定性和最优性。

{kind=link}